ITBI

O ITBI é um imposto municipal que incide sobre a transmissão de bens imóveis e direitos reais a eles relativos, mediante ato oneroso inter vivos. Quem adquire um imóvel deve declarar a ocorrência de transação junto à Sefin para requerer o cálculo do ITBI e o DAM de recolhimento do imposto.

Como recolher?

Através do Portal de Serviços da Secretaria de Finanças, o usuário Declaração a Transação de ITBI e emite o DAM para recolhimento do imposto devido. Após o recolhimento, o mesmo deve comparecer ao Cartório para o devido registro da Transação.

Cabe ao cartório conforme previsto em lei, a verificação da autencidade do pagamento através de consulta no Portal de Serviços da Secretaria de Finanças e o cadastramento de eventuais cadeias sucessórias na transação imobiliária.

Veja o fluxo abaixo:

Utilizando o ITBI On-line

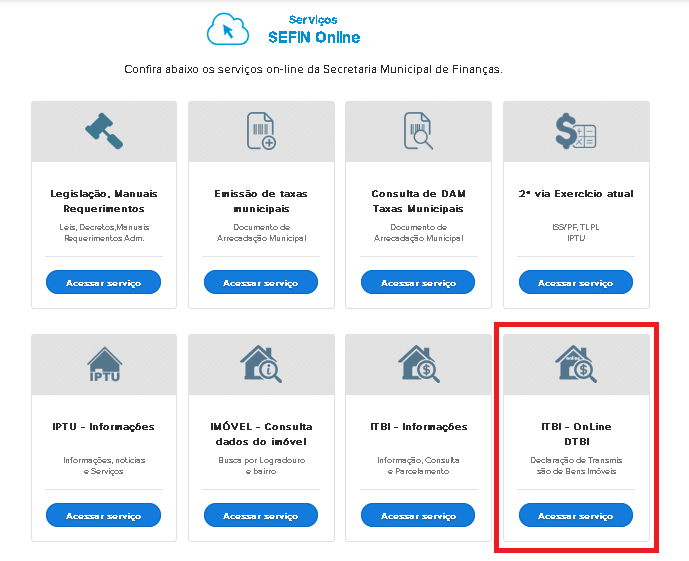

No Portal de Serviços da Secretaria de Finanças, procure o ícone do ITBI - OnLine - DTBI - Declaração de Transmissão de Bens Imóveis

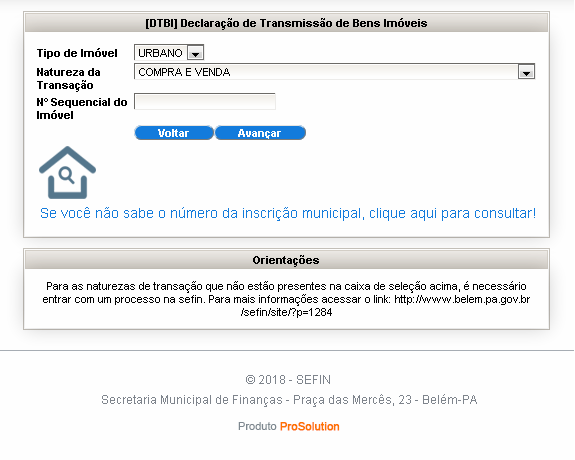

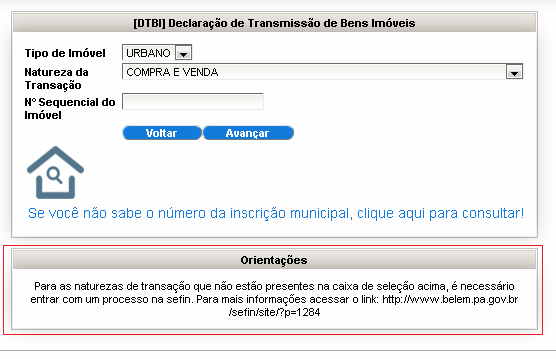

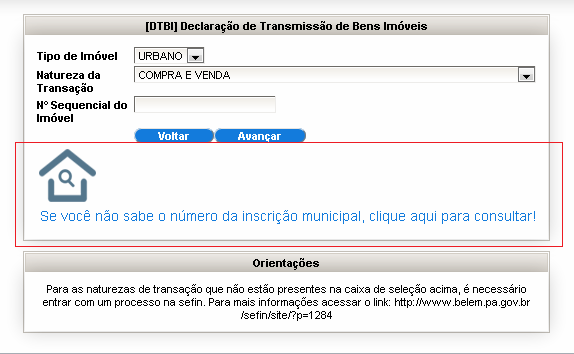

Passo 1 - Natureza da Transação e Imóvel

Após selecionar o ITBI Online o usuário é direcionado para a página inicial da DTBI onde deverá indicar a natureza da transação e o imóvel.

Se a Natureza da Transação Imobiliária não estiver disponível para a DTBI é porque ela necessita de uma análise da Secretaria de Finanças, desta forma, o usuário deverá protocolar o seu pedido para emissão da declaração e do DAM para recolhimento, junto ao departamento responsável.

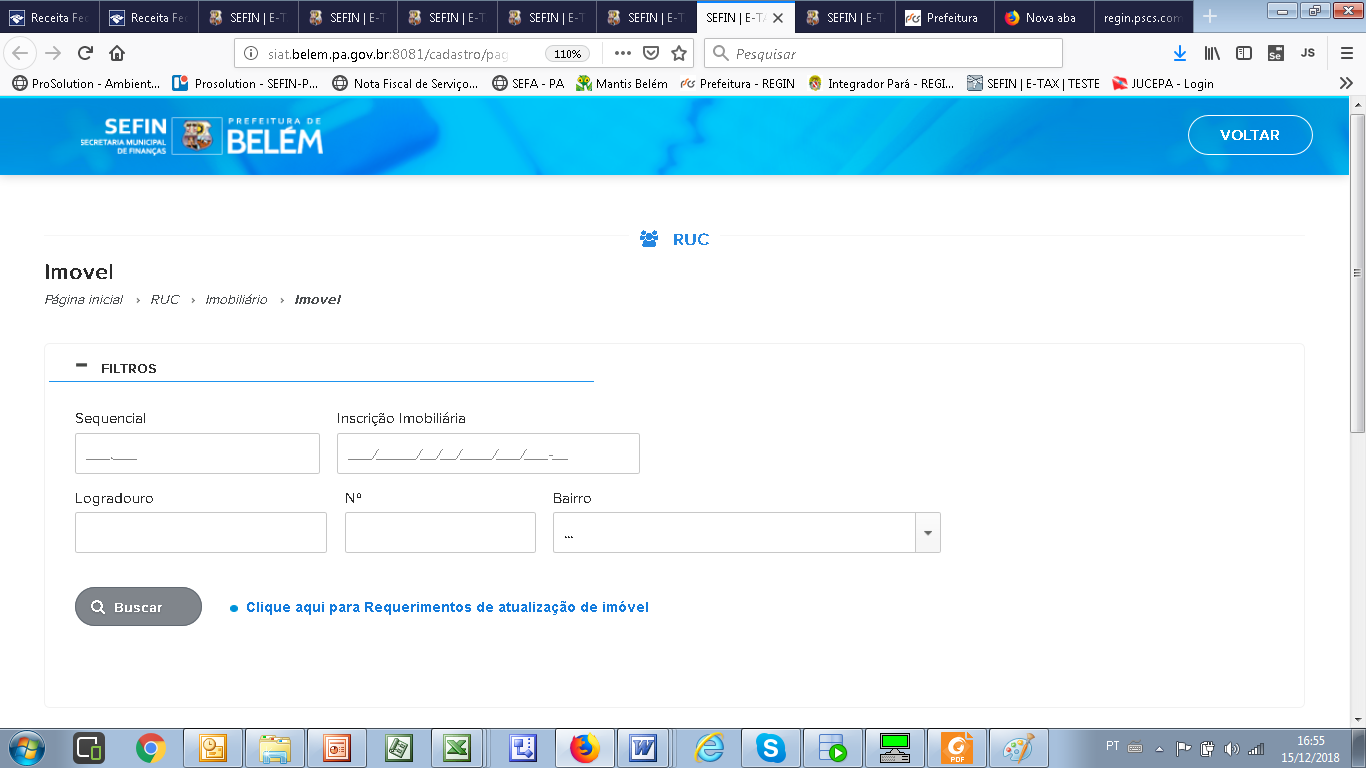

Caso o usuário não sabia qual é o Seqüencial do Imóvel, ele poderá utilizar a consulta por logradouro, bairro e número:

O usuário poderá consultar o Sequencial do Imóvel, pelo logradouro, número e bairro

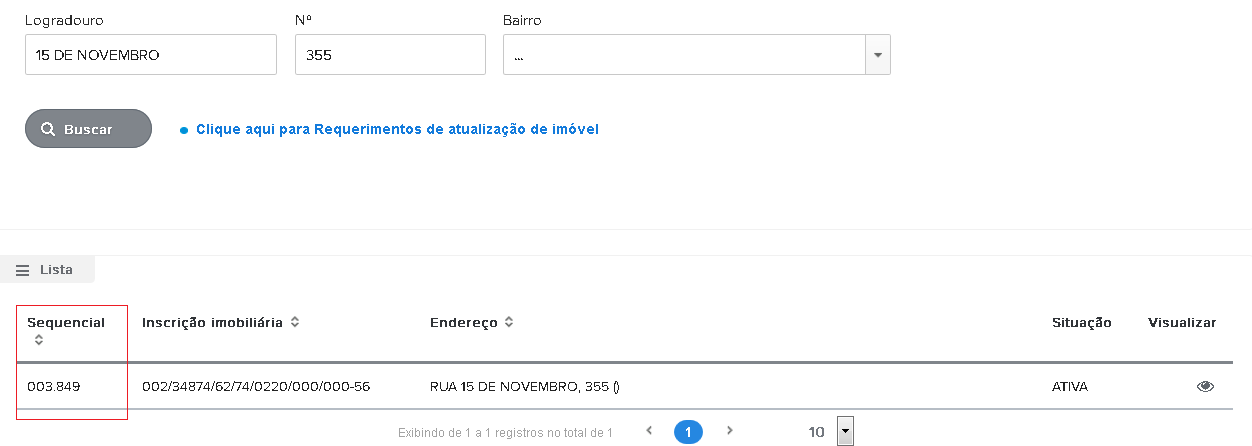

Assim, de posse do endereço ou de parte do endereço, o usuário terá acesso ao seqüencial do seu imóvel:

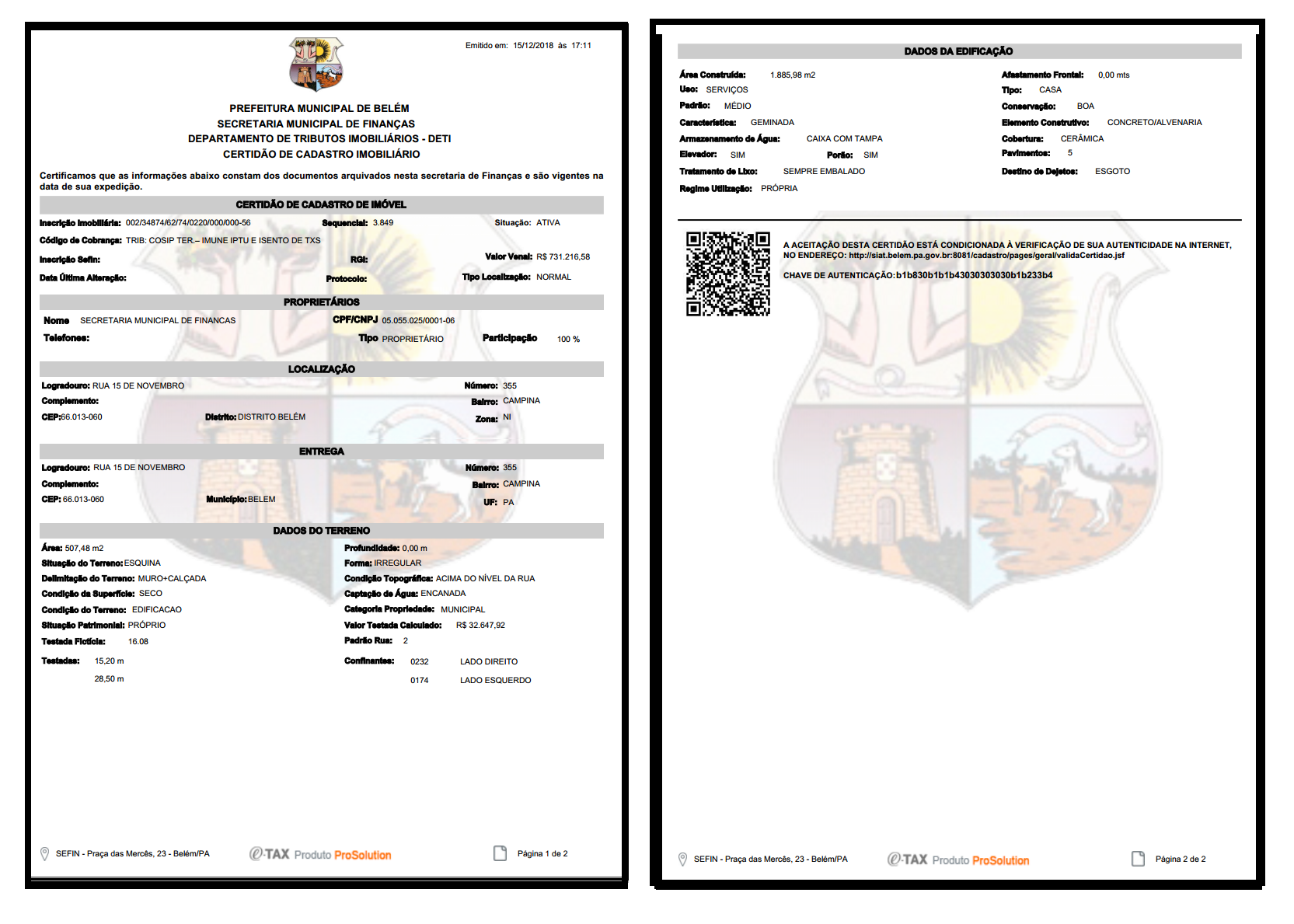

O usuário poderá ainda, emitir a Certidão Cadastral do Imóvel, que apresenta as informações cadastrais junto a Secretaria Municipal de Finanças:

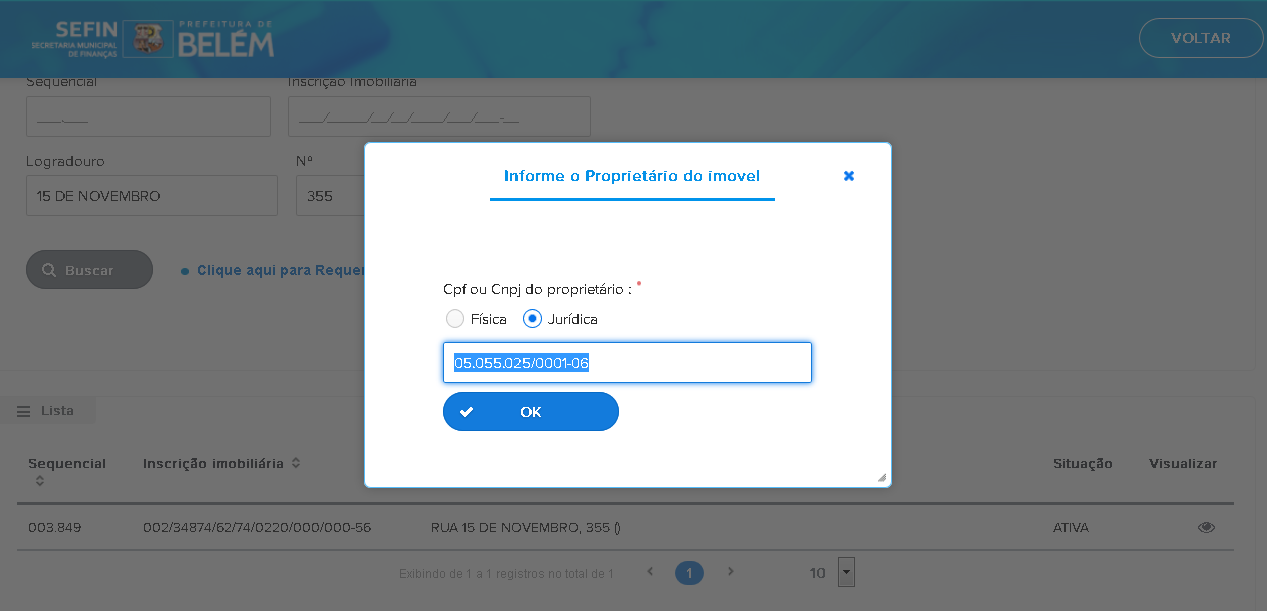

Para a emissão da Certidão Cadastral de Imóvel, basta informar o CPF ou CNPJ do Proprietário do Imóvel:

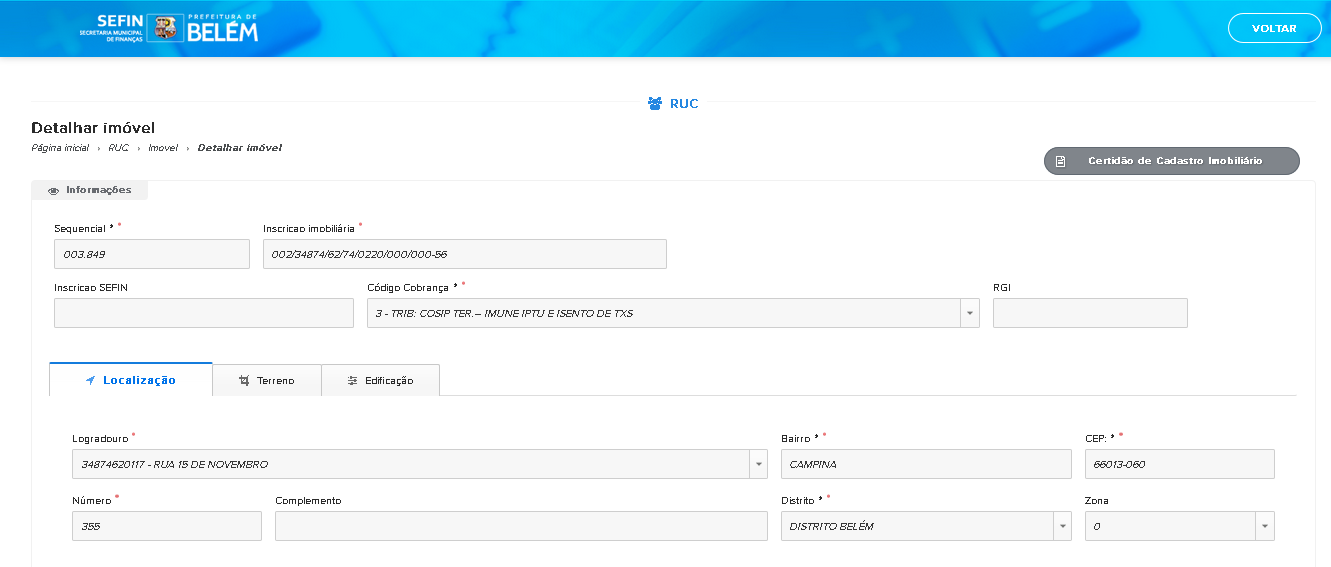

Após informar o CPF ou CNPJ do Proprietário o usuário poderá consultar os dados cadastrais imobiliários:

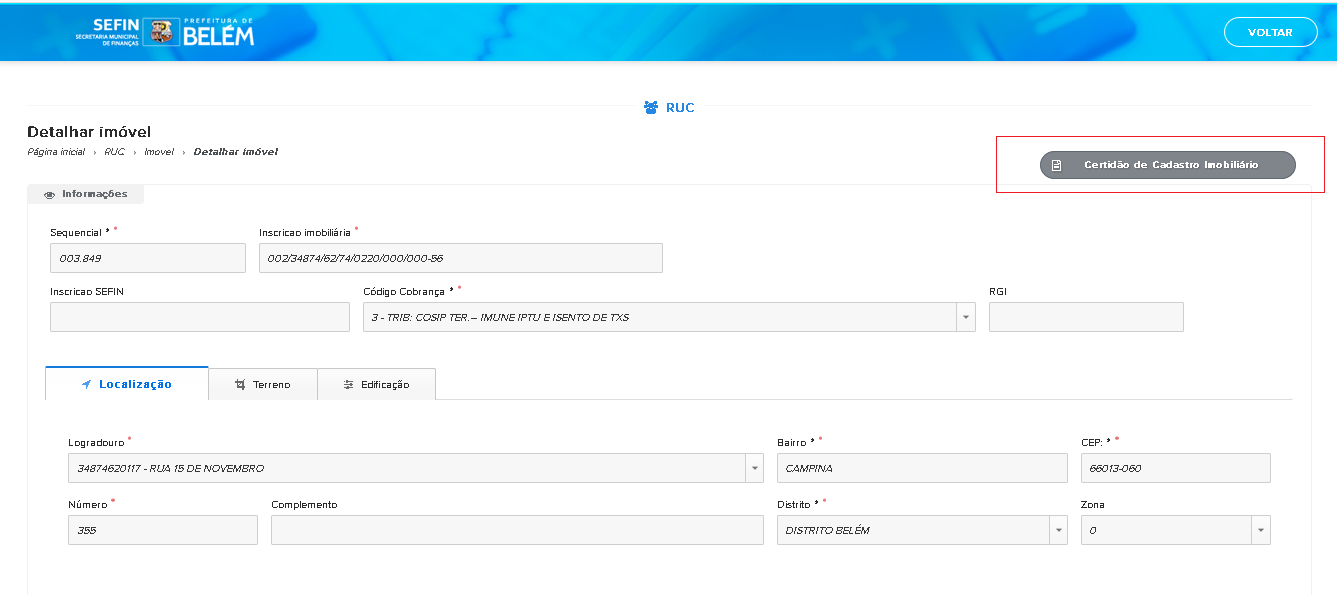

Para a emissão da Certidão Cadastral, basta utilizar ao ícone de emissão:

Passo 2 - Dados do Imóvel transacionado

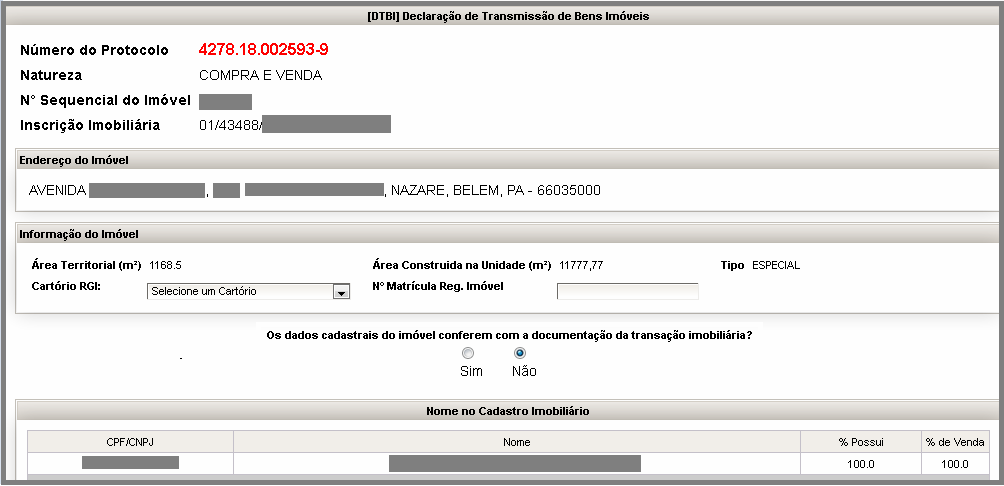

Após o sistema identificar o Imóvel e a Natureza da Transação, o usuário é direcionado para a página com os principais dados cadastrais do imóvel.

Número do Protocolo: É através do número utilizado como controle da DTBI;

Natureza: É a Natureza da transação imobiliária;

Nº Seqüencial do Imóvel: É o número único e seqüencial de imóvel na Secretaria de Finanças;

Inscrição Imobiliária: É o número multifinalitário no imóvel junto ao município;

Endereço do imóvel: Apresenta ao usuário o logradouro, número, complemento, bairro, cidade, estado e CEP do imóvel;

Área Territorial (m²): É área do terreno onde o imóvel está localizado;

Área Construída da Unidade (m²): É a área construída do imóvel cadastrada no município;

Tipo: É o tipo de Imóvel: Casa, Apartamento, Especial;

Cartório RGI: É o Cartório de Registro de Imóveis, responsável pela região onde está localizado o imóvel;

Nº Matrícula Reg. Imóvel: É o número da Matrícula do Imóvel no Cartório de Registro de Imóveis;

O sistema apresenta ao usuário o nome que consta no cadastro imobiliário para o imóvel que está sendo transacionado. Vale lembrar que mesmo com o cadastro atualizado, cabe ao Cartório apurar a falta de recolhimento do ITBI em eventual Cadeia Sucessória.

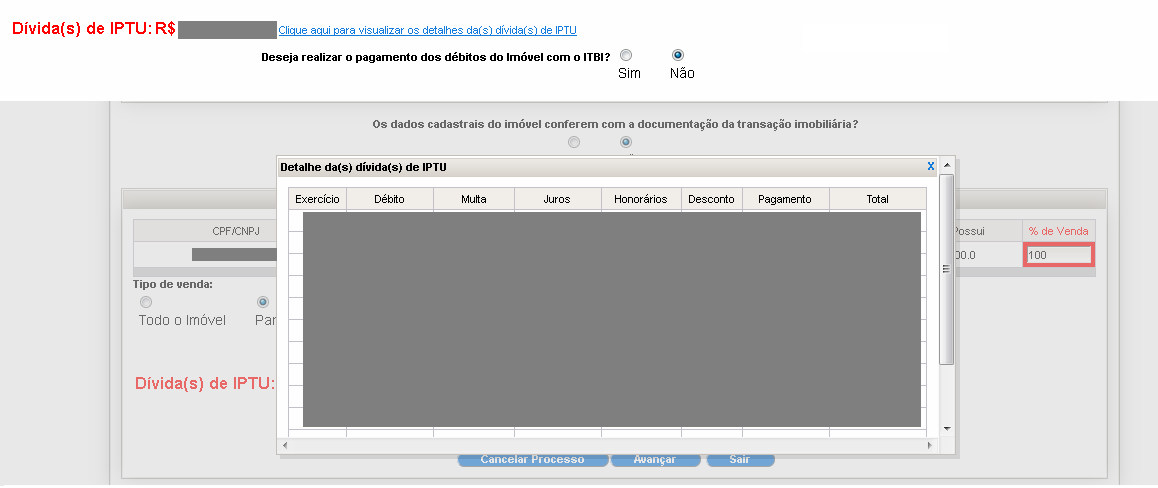

Caso existam débitos de exercícios anteriores para o imóvel transacionado, o usuário poderá providenciar a sua regularização prévia, ou se preferir, poderá emitir o DAM de recolhimento do ITBI, juntamente com os eventuais débitos de IPTU.

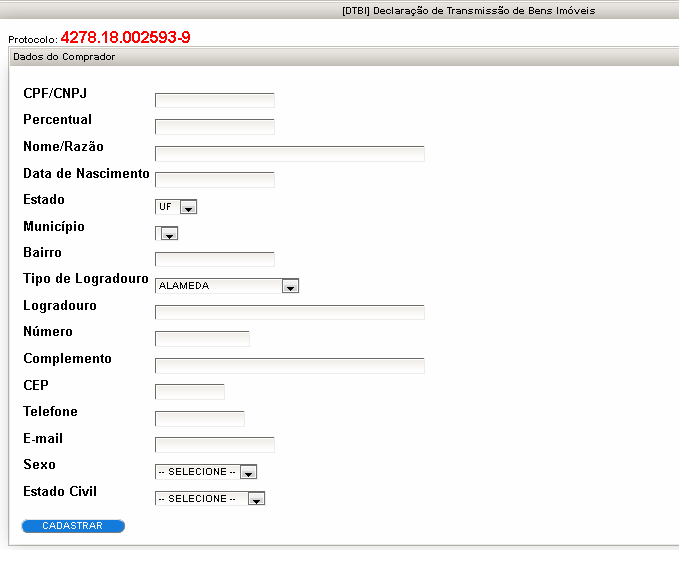

Passo 3 - Dados do(s) Comprador(es)

Após a confirmação dos dados do imóvel, o usuário é direcionado para o cadastramentos dos dados do comprador ou dos compradores:

CPF/CNPJ: É o CNPJ ou CPF do Adquirente do Imóvel;

Percentual: É o percentual do imóvel que o Comprador está adquirindo;

Nome/Razão: É o Nome da Pessoa Física ou Razão Social da Pessoa Jurídica que está adquirindo o imóvel;

Data de Nascimento: Deve ser preenchida quando o adquirente for Pessoa Física;

Estado: É o Estado do endereço do Adquirente;

Município: É o Município do endereço do Adquirente;

Tipo de Logradouro: É o tipo de Logradouro, (rua, travessa, av) do endereço do Adquirente;

Número: É o número do imóvel do endereço do adquirente;

Complemento: É o complemento do endereço do adquirente;

CEP: É o CEP do endereço do Adquirente;

Telefone: É o telefone do Adquirente;

E-mail: É o e-mail do Adquirente;

Sexo: Deve ser informado apenas se Pessoa Física;

Estado Civil: Deve ser informado apenas de Pessoa Física.

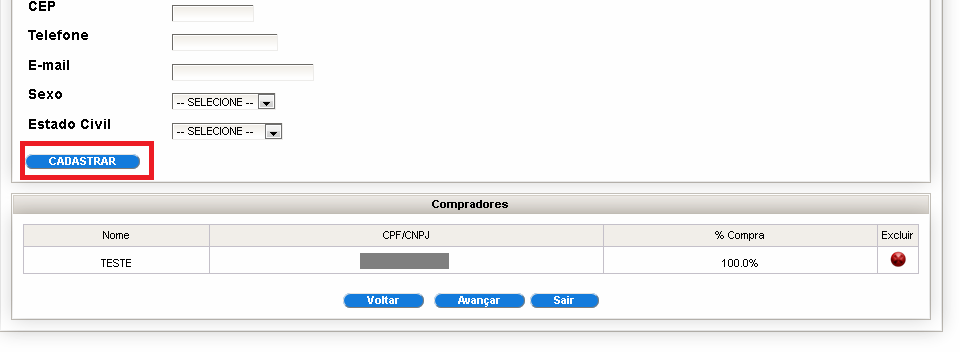

Após o preenchimento dos dados o usuário deverá utilizar o botão cadastrar comprador:

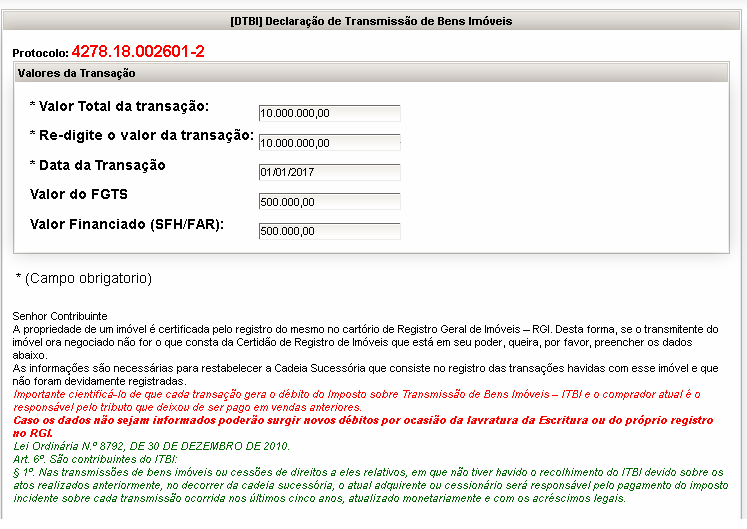

Passo 4 - Dados da Transação Imobiliária

Após o cadastramento dos dados do(s) Adquirente(s) o Usuário deverá cadastrar os Dados da Transação Imobiliária e de eventuais Cadeias Sucessórias:

Valor Total da transação: É o valor pelo qual o imóvel está sendo transacionado;

Re-digite o valor da transação: O usuário deverá digitar novamente o valor total pelo qual o imóvel está sendo transacionado;

Data da Transação: O usuário deverá informar a data da transação imobiliária;

Valor do FGTS: Quando parte do valor total transacionado for pago através do fundo de garantia, o usuário deverá informar qual foi este valor;

Valor Financiado (SFH/FAR): parte do valor total transacionado for pago através do sistema de financiamento habitacional, o usuário deverá informar qual foi este valor.

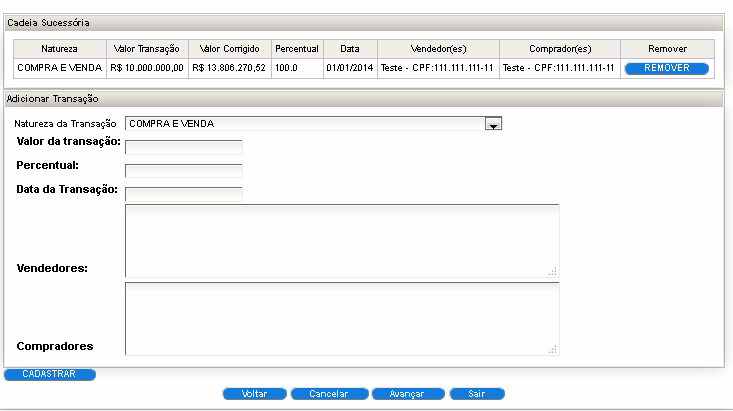

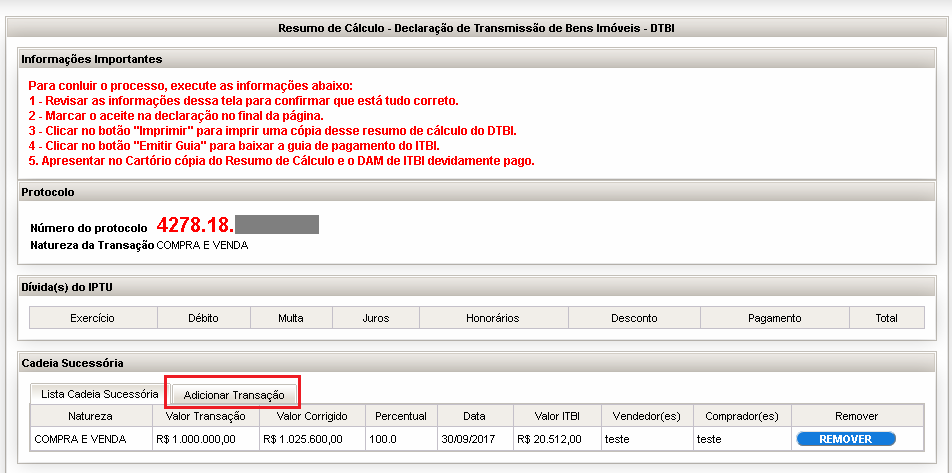

Caso exista Cadeia Sucessória, sem o recolhimento do ITBI, o usuário deverá realizar o seu cadastramento:

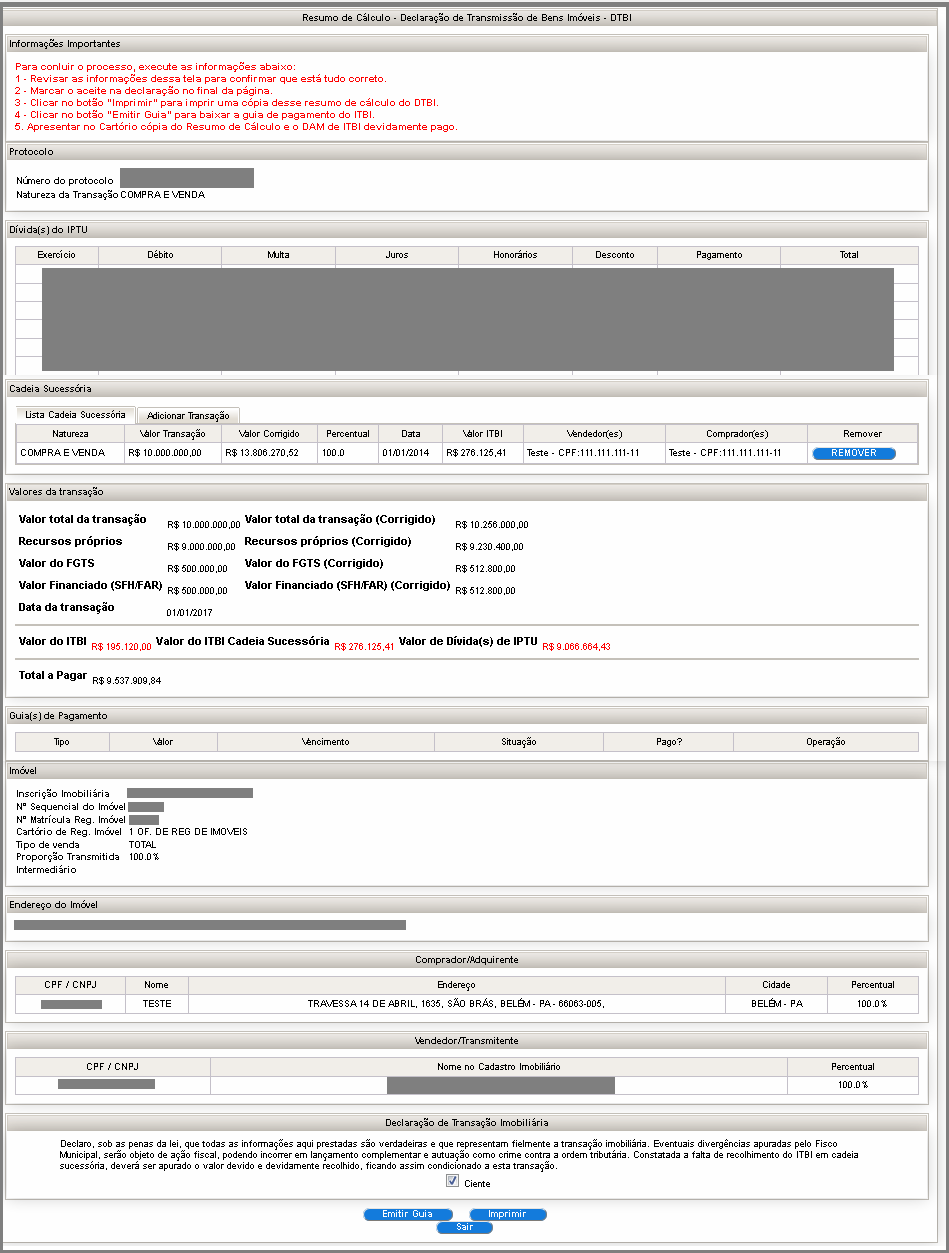

Passo 5 - Declaração DTBI e emissão do DAM

Após o cadastramento dos dados da transação imobiliária e das eventuais cadeias sucessórias, o usuário deve conferir da DTBI, confirmar os dados informamos e emitir o DAM para recolhimento do Imposto:

Passo 5 - Verificando se o DAM foi recolhido

Através do Portal de Serviços da SEFIN pode ser verificado se o DAM foi recolhido e até mesmo emitir uma 2º via:

A consulta pode ser feita pelo número do Protocolo do DTBI e o CPF/CNPJ do Comprador ou apenas pelo Número do Documento que está no DAM - Documento de Arrecadação Municipal:

Passo 6 - Cartório análise e eventual cadastramento da Cadeia Sucessória

Conforme previsto na legislação municipal, cabe ao Cartório a análise e a homologação da DTBI, bem como a verificação do pagamento do DAM.

Além disso, o Cartório poderá fazer o eventual cadastramento de Cadeia Sucessória, para isso o mesmo deverá estar previamente Credenciado pela Secretaria de Finanças.

Login no sistema:

Consultando o Protocolo da DTBI:

O usuário deverá informar o número do Protocolo da DTBI:

Caso haja a existência de Cadeia Sucessória, o Cartório poderá fazer a inclusão das Transações:

Abaixo o usuário do Cartório poderá verificar:

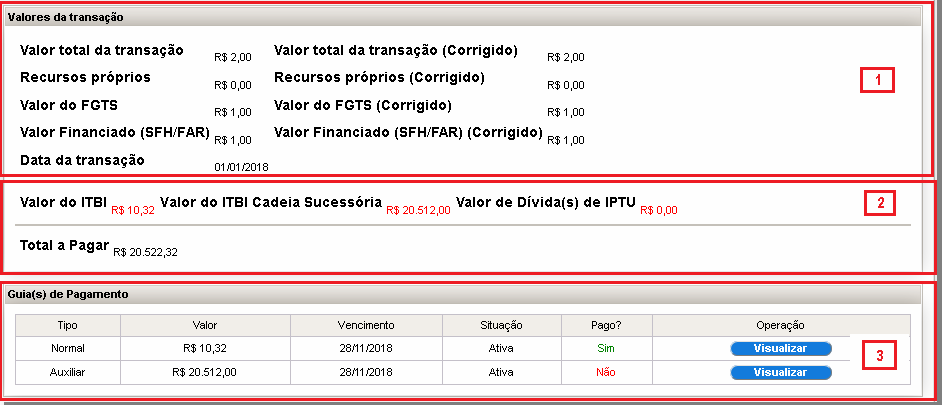

Valores da transação do ITBI que foi declarada pelo usuário;

Resumo do boleto gerado ao usuário da transação;

Resumo das guias emitidas, situação e emissão de segunda via.

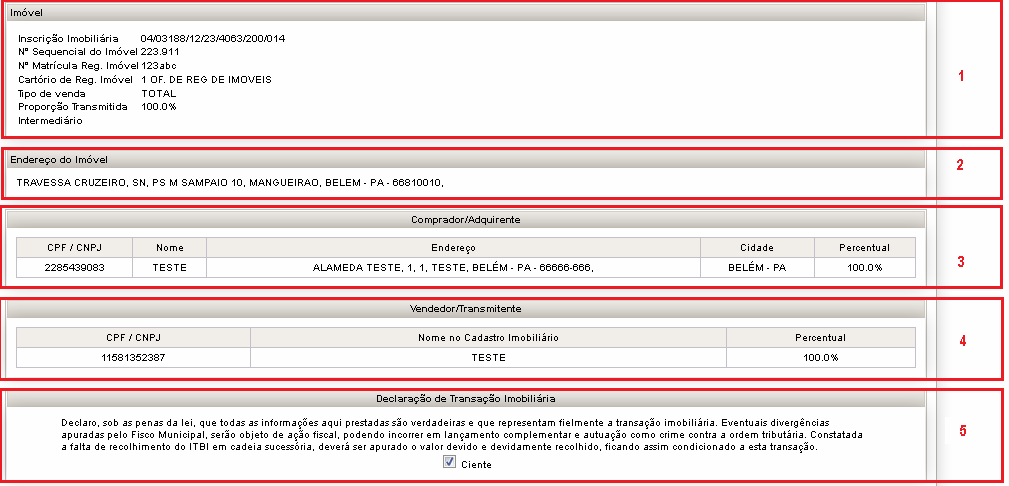

Dados do Imóvel, Compradores e Vendedores:

Dados o imóvel transacionado, matrícula, proporção de venda;

Endereço do imóvel;

Dados do(s) comprador(es);

Dados do(s) vendedor(es);

Declaração do usuário.

Caso a transação esteja correta e o ITBI recolhido conforme previsão legal, o cartório deverá confirmar os dados da DTBI utilizando a opção "Cartório":

Dúvidas, processo incompleto, cancelamento de processos, etc favor enviar e-mail para itbi.sefin@cinbesa.com.br.

Informações Gerais – ITBI

O ITBI é um imposto municipal que incide sobre a transmissão de

bens imóveis e direitos reais a eles relativos, mediante ato

oneroso inter vivos..

Quem adquire um imóvel

deve declarar a ocorrência de transação junto à Sefin para

requerer o cálculo do ITBI e a guia de recolhimento do imposto.

Acesse a Lei 8.792/2010 que regulamenta o

ITBI.

ITBI - Online

Utilize o ITBI - Online para a geração da DTBI(Declaração de

Transmissão de Bens Imóveis) clique aqui

Dúvidas, processo

incompleto, cancelamento de processos, etc favor enviar e-mail

para itbi.deti@sefin.pmb.pa.gov.br.

Fato Gerador

I – a transmissão de bens imóveis por sua natureza ou acessão física;

II – a transmissão de direitos reais sobre imóveis, exceto os de garantia;

III – a cessão de direitos relativos a aquisição dos bens referidos nos incisos anteriores.

Quem Contribui?

Os adquirentes de bens imóveis:

- I) Transmitidos por meio de:

- a) compra e venda (pura ou condicional);

- b) dação em pagamento

- c) doação onerosa, na parte equivalente ao encargo imposto;

- d) permuta.

- II) Adquiridos em decorrência de:

- a) sentença que, nos inventários e partilhas, adjudicar bens de raiz em pagamento das dívidas da herança;

- b) arrematação ou adjudicação em leilão, hasta pública ou praça;

- c) acessão física, quando houver pagamento de indenização.

Os adquirentes de direitos reais sobre imóveis, compreendendo:

- a) enfiteuse e subenfiteuse, quer na instituição como no resgate

- b) servidões prediais;

- c) servidões pessoais, quer decorrentes de usufruto como de concessão real de uso;

- d) rendas expressamente constituídas sobre imóveis;

- e) promessa de compra e venda pura;

- f) promessa de compra e venda condicional, com ou sem pacto adjeto de retrovenda, venda a contento, prelação ou pacto de melhor comprador;

- g) distrato ou rescisão de promessa de compra e venda.

Os cessionários de direitos sobre imóveis, compreendendo:

- a) usufruto;

- b) do arrematante ou adjudicante;

- c) promessa de venda;

- d) cessão de promessa de cessão;

- e) cessão de direitos sobre permuta;

- f) cessão de direitos à sucessão aberta de imóveis situados no Município;

- g) distrato ou rescisão de promessa de cessão dos direitos de que trata o art. 4º da Lei 7.448, de 26 de maio de 1989;

- h) qualquer ato, não compreendido nas alíneas anteriores que importe ou se resolva em cessão de direitos, a título oneroso, sobre bens imóveis, por sua natureza ou acessão física, ou de direitos reais sobre os mesmos, exceto os de garantia.

ao Contribuinte

Local: Central Fiscal de Atendimento ao Contribuinte / SEFIN

Endereço: Praça Barão do rio Branco, nº 23 (em frente a Igreja das Mercês), Bairro Campina

Funcionamento: Seg à Sex (08:30 às 16hs)

Contato: (91)3073-5248 / itbi.deti@sefin.pmb.pa.gov.br